-620.svg)

行業觀察 | 遠程銀行的精細化客戶經營實踐:如何從溝通對話中挖掘客戶畫像和心聲(上)

-

2023-03-29

-

隨著金融科技的蓬勃發展、銀行數字化轉型的不斷深入,客戶畫像的應用已經滲透到了銀行業務的方方面面。不過,各家銀行在客戶畫像數字化賦能上,所做的嘗試和探索深度有明顯差距。

大部分銀行的“客戶畫像”體系,主要是基于“結構化”的行內靜態客戶標簽(持卡級別、風險承受能力評級等)以及客戶的動態行為數據(App瀏覽記錄等)。

而數字化比較領先的銀行,則已將日常客戶經理和客戶在電話、微信、IM等渠道溝通時產生的大量“非結構化”溝通對話數據,也充分利用起來,打造了更加完善的“客戶畫像+客戶心聲”挖掘和分析體系,為后續精準營銷打下良好的基礎。

接下來,我們以銀行呼叫中心的客戶經營場景為例,通過兩篇文章,分享從溝通數據中可以挖掘到哪些具體的“客戶畫像和客戶心聲”,以及這些“客戶畫像和客戶心聲”對于遠程銀行不同角色人員以及客戶的價值。

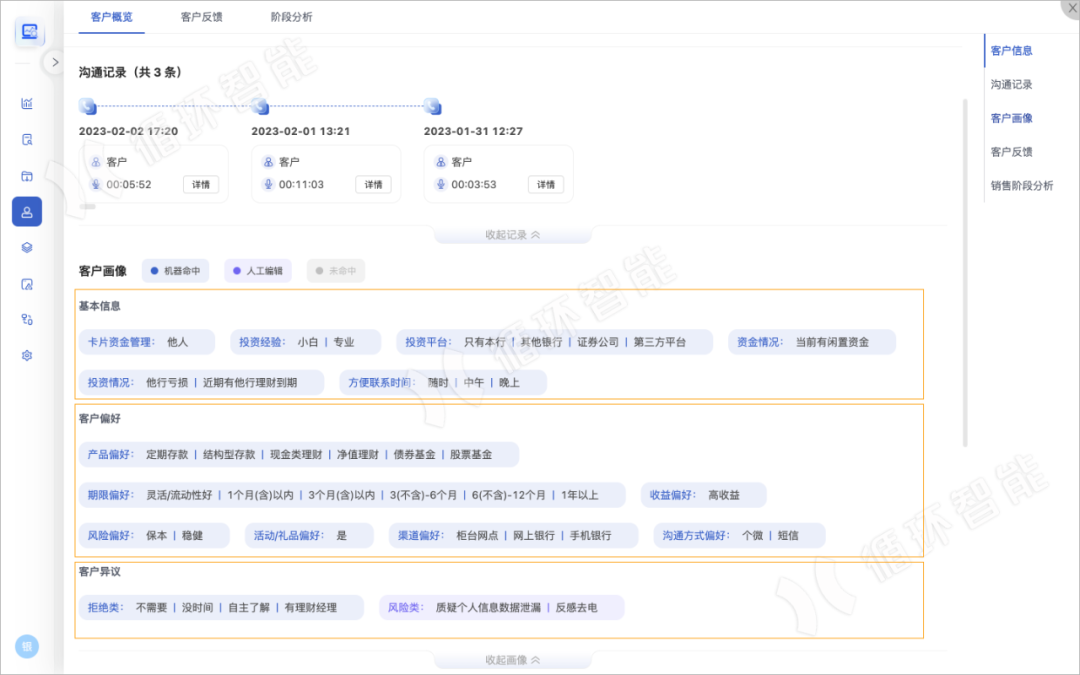

以銀行呼叫中心財富產品營銷的業務為例,我們可以把客戶畫像與心聲劃分為四大類別,包括基本信息、客戶偏好、客戶異議、客戶心聲反饋等。

下面,我們來看一下每一類標簽的具體細分及示例。

01

客戶畫像標簽:基本信息

顧名思義,基本信息就是基于客戶溝通的內容抓取的基礎的個人信息,如卡片資金管理、投資經驗、投資平臺、資金情況、投資情況、方便聯系時間等。

1)卡片資金管理:如本人、他人,這個信息至關重要,客戶經理能否聯系上卡片資金實際管理人是營銷成功與否的關鍵,不然很有可能竹籃打水一場空。

2)投資經驗:如小白、較專業、專業,可以用來判斷跟客戶溝通的語言表達,小白客戶需要講的通俗易懂,盡量將復雜的知識轉化為簡單的例子。專業的客戶更需要客戶經理專業制勝,對市場行情、投資產品都有獨特的見解和判斷。

3)投資平臺:如只有本行、其他銀行、基金公司、證券公司、信托公司、保險公司還是第三方平臺,投資平臺是行內還是行外,是單一還是多樣,決定了這個客戶行外吸金、挖潛的可能性,是客群提升、維穩業務場景最關注的。

4)資金情況:如當前有閑置資金、近期有資金入賬,資金就是商機,客戶經理可重點把握,進行深度KYC,根據客戶需求推薦適配產品,及時做好資金固化。

5)投資情況:如他行虧損、近期有他行理財到期,都是撬動客戶效果比較好、對時效性要求比較高的畫像,客戶經理可通過產品、活動、服務等組合拳,趁機順勢吸引客戶。

6)方便聯系時間:如隨時、早上、上午、中午、下午、晚上、周末,選擇在客戶方便溝通的時間聯系,提高電話外呼的接通率和客戶觸達的有效性,少做無用功。

02

客戶畫像標簽:客戶偏好

客戶表現出來的差異化的偏好,很大程度上決定了客戶經理溝通的話題是否能成功引起客戶的興趣,能否順利走到成交那一步。客戶偏好如產品偏好、期限偏好、收益偏好、風險偏好、活動/禮品偏好、渠道偏好、溝通方式偏好等。

1)產品偏好:如存款、理財、基金、保險、黃金等,這些產品大類可以繼續向下拆分為更細的標簽,如基金是偏好貨幣基金、債券基金、混合型基金還是股票型基金;是偏好主動管理型基金還是指數型基金;是偏好某個基金公司出品的還是某個基金經理管理的等等。

2)期限偏好:如1個月(含)以內、3個月(含)以內、3(不含)-6個月、6(不含)-12個月,1年以上。客戶具體的期限偏好也可依據行里產品的期限策略來界定。

3)收益偏好:如高收益、比較具體的年化收益預期值等。

4)風險偏好:如保本、穩健、中風險、高風險等,相應的分類建議可與行里產品風險評級分級保持一致。

基于客戶以上產品、期限、收益、風險四個維度偏好畫像,客戶經理一來可以投其所好,推薦客戶偏好的產品,精準營銷,提高成交率。二來可以根據客戶偏好,詢問了解背后的原因,適度引導投資組合,豐富資產配置多樣性,提升整體收益水平。同時,做好投資者教育,明確告知收益與風險是相伴而生的,高收益往往也意味著高風險。

5)活動/禮品偏好:如是、否對活動/禮品有偏好。針對活動偏好客戶,溝通的時候可以直接活動切入,平時有活動也可以群發微信,加深在客戶心中的印象和好感。非活動偏好客戶從產品的專業推薦、服務的周全跟進出發,更能打動客戶。

6)渠道偏好:如柜臺網點、網上銀行、手機銀行等。客戶習慣通過什么渠道操作購買產品,決定了客戶填寫客戶經理推薦號算薪的可能性,跟進的緊密程度是不一樣的,千方百計盡可能添加上客戶微信,防止跑單,給他人做嫁衣。

7)溝通方式偏好:如電話、IM、企微、個微、短信等。與人之便,與己之利,建議以客戶偏好的溝通方式維護客戶關系,主動綁定強聯系,實現從生客、熟客到忠誠客的轉化。

03

客戶畫像標簽:客戶異議

在溝通的過程中,客戶或多或少都會拋出一些不同的異議,某種程度上也映射出了客戶話語之外的關注點和需求。客戶有異議并非壞事,嫌貨才是買貨人,聽懂弦外之音、言外之意,異議自然也能迎刃而解,化危為機。常見客戶異議通常分為兩類:拒絕類、風險類。

1)拒絕類:如不需要、暫時沒錢、資金有用處、沒時間、自主了解、有理財經理等。

2)風險類:如質疑客戶經理身份、質疑個人信息數據泄露、反感去電等。

客戶異議類畫像可便于客戶經理提前構思好對應異議的應對思路、技巧及話術,調整溝通的方式方法,做到有備無患,有道是手中有糧,心里不慌。

04

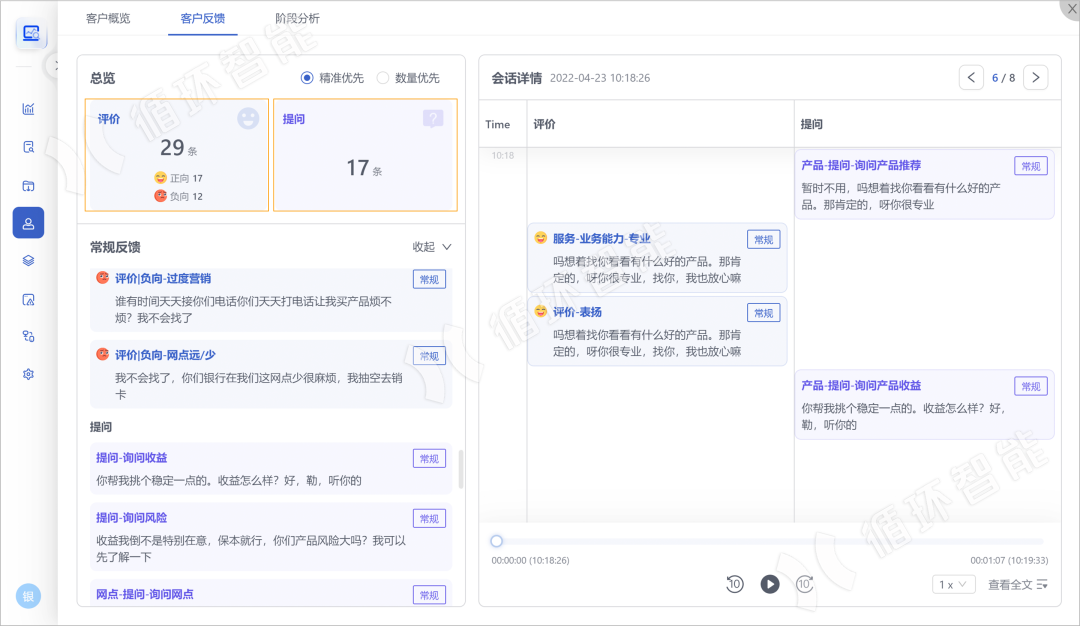

客戶心聲反饋標簽:評價與提問

評判一家好的銀行在于各個維度的排名,更在于客戶心中的評價和口碑,業務不看復雜程度,客戶不分資產高低,保持初心客戶至上的服務才能永遠留住客戶。

在競爭日益激烈的當下,銀行越來越關注客戶心聲,客戶對本行、對競品的評價和期許也在影響著行業的發展和變革。客戶反饋分為正面評價、負面評價和提問3個類別,可以從產品、服務、活動、網點、系統、品牌、評價等多維度去洞見客戶訴求。

1)正向評價:如產品豐富、產品收益高、服務專業、服務態度好、活動多、活動力度大、系統操作便捷、系統流暢、品牌口碑好、品牌知名度高、網點較多、網點等待時間短、表揚等。

對于客戶認同的點,可以在日常溝通中持續去升華體驗,是我們一直要秉持下去的。

2)負向評價:如產品單一、產品收益低、服務不專業、服務態度不好、活動少、活動力度小、系統操作繁瑣、系統卡頓、品牌口碑差、品牌知名度低、網點較少、網點等待時間長、投訴等。

對于客戶的負面評價,我們要特別關注,屬于客戶認知偏差的注意合理引導,表達的是客觀事實的努力爭取改進,如抱怨服務的客戶,對服務的要求會比較高,交流中尤其要注意回復的及時性、業務回答的準確度、專業性、溝通態度及語氣。

3)提問:如詢問產品推薦、詢問產品收益、詢問產品風險、詢問產品期限、詢問產品費用、詢問投資方向、詢問申贖規則、詢問靈活性、詢問購買方式、詢問活動、詢問網點等。

對產品有購買意向、對活動有參與興趣的客戶才有可能想要了解更多細節,了解客戶的關注點,提前做好產品基本信息/亮點話術的包裝、活動參與規則/邀約話術的打磨,提高溝通自信度及成交可能性。

在下篇文章中,我們將會分享從溝通對話中挖掘到的“客戶畫像和客戶心聲”,對于遠程銀行不同角色人員以及客戶的價值。

(本文作者:畢竹紅,循環智能行業研究中心金融業務專家)

掃碼了解銀行數字化客戶經營解決方案或預約產品演示:

循環智能(Recurrent AI)是一家AI企業服務公司,專注于銷售科技(SalesTech)領域。循環智能服務的客戶主要在金融、房地產、汽車、教育培訓、B2B企業服務等領域,涵蓋線上和線下溝通場景,致力于通過打開溝通過程的黑盒,賦能銷售管理、一線業務人員和客戶洞察,讓企業與客戶的每一次溝通有更好的成效。作為國內應用領先的Al+銷售科技公司,循環智能為企業提供從全渠道溝通數據采集到錄音轉寫、內容挖掘、NLP語義建模、會話分析洞察和溝通實時輔助的完整解決方案,通過“AI能力+軟件+硬件+內容”的端到端服務助力企業客戶成功。

■ www.xhrsp.com ■ 400-607-5800

■ 簡歷投遞:hr@rcrai.com ■ 北京 | 上海 | 無錫 | 深圳